पॉलीसिलिकॉन की कीमत 200 युआन/किग्रा से नीचे गिर गई है, और यह कोई संदेह नहीं है कि यह एक नीचे की ओर चैनल में प्रवेश कर गया है।

मार्च में, मॉड्यूल निर्माताओं के आदेश भरे हुए थे, और मॉड्यूल की स्थापित क्षमता अभी भी अप्रैल में थोड़ी बढ़ जाएगी, और स्थापित क्षमता वर्ष के दौरान तेज करना शुरू कर देगी।

जहां तक उद्योग श्रृंखला का सवाल है, उच्च शुद्धता वाले क्वार्ट्ज रेत की कमी जारी है, और कीमत में वृद्धि जारी है, और शीर्ष अप्रत्याशित है। सिलिकॉन सामग्री की कीमत में कमी के बाद, प्रमुख सिलिकॉन वेफर और क्रूसिबल कंपनियां अभी भी इस साल फोटोवोल्टिक उद्योग श्रृंखला के सबसे बड़े लाभार्थी हैं।

सिलिकॉन सामग्री और सिलिकॉन वेफर्स की कीमतें घटक पक्ष पर बोली लगाने के साथ -साथ त्वरण को विचलित करती रहती हैं

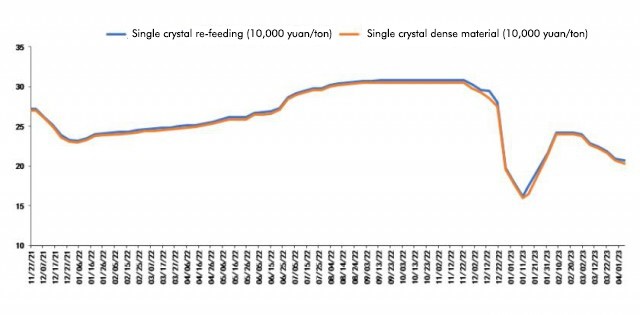

6 अप्रैल को शंघाई नॉनफेरस नेटवर्क द्वारा पॉलीसिलिकॉन के नवीनतम उद्धरण के अनुसार, पॉलीसिलिकॉन री-फीडिंग की औसत कीमत 206.5 युआन/किग्रा है; पॉलीसिलिकॉन घने सामग्री की औसत कीमत 202.5 युआन/किग्रा है। पॉलीसिलिकॉन सामग्री की कीमत में गिरावट का यह दौर फरवरी की शुरुआत में शुरू हुआ, और तब से गिरावट जारी है। आज, पॉलीसिलिकॉन घने सामग्री की कीमत आधिकारिक तौर पर पहली बार 200 युआन/टन के निशान से नीचे गिर गई।

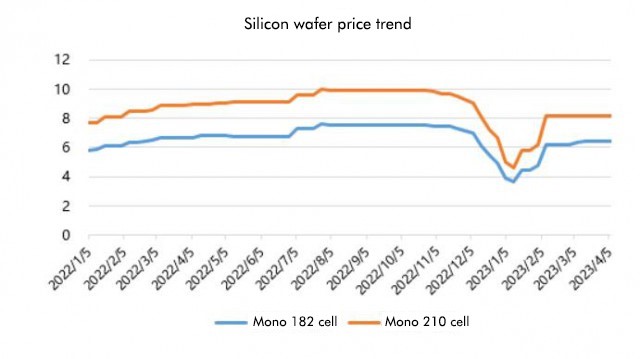

सिलिकॉन वेफर्स की स्थिति को देखते हुए, सिलिकॉन वेफर्स की कीमत हाल ही में नहीं बदली है, जो सिलिकॉन सामग्री की कीमत से अलग है।

सिलिकॉन वेफर्स की स्थिति को देखते हुए, सिलिकॉन वेफर्स की कीमत हाल ही में नहीं बदली है, जो सिलिकॉन सामग्री की कीमत से अलग है।

आज सिलिकॉन उद्योग शाखा ने नवीनतम सिलिकॉन वेफर कीमतों की घोषणा की, जिनमें से 182 मिमी/150μm की औसत कीमत 6.4 युआन/टुकड़ा है, और 210 मिमी/150μm की औसत कीमत 8.2 युआन/टुकड़ा है, जो पिछले सप्ताह के उद्धरण के समान है। सिलिकॉन उद्योग शाखा द्वारा समझाया गया कारण यह है कि सिलिकॉन वेफर्स की आपूर्ति तंग है, और मांग के मामले में, उत्पादन लाइन डिबगिंग में समस्याओं के कारण एन-प्रकार की बैटरी की वृद्धि दर धीमी हो गई है।

इसलिए, नवीनतम उद्धरण प्रगति के अनुसार, सिलिकॉन सामग्री ने आधिकारिक तौर पर डाउनवर्ड चैनल में प्रवेश किया है। इस साल जनवरी से फरवरी तक स्थापित क्षमता डेटा 87.6%की एक साल-दर-साल वृद्धि के साथ उम्मीदों से बहुत अधिक है। पहली तिमाही के पारंपरिक ऑफ-सीज़न में, यह धीमा नहीं था। न केवल यह धीमा नहीं था, इसने एक रिकॉर्ड उच्च भी मारा। यह कहा जा सकता है कि इसने अच्छी शुरुआत की है। अब जब कि यह अप्रैल में प्रवेश कर चुका है, क्योंकि सिलिकॉन सामग्री की कीमत में गिरावट जारी है, डाउनस्ट्रीम घटक शिपमेंट और टर्मिनल इंस्टॉलेशन भी यह स्पष्ट रूप से तेजी लाना शुरू कर दिया।

घटक पक्ष पर, मार्च में घरेलू बोली लगभग 31.6GW थी, जो 2.5gw महीने-महीने की वृद्धि थी। पहले तीन महीनों में संचयी बोली 63.2GW थी, जो लगभग 30GW वर्ष-दर-वर्ष की संचयी वृद्धि थी। %, यह समझा जाता है कि प्रमुख कंपनियों की बुनियादी उत्पादन क्षमता मार्च के बाद से पूरी तरह से उपयोग की गई है, और चार प्रमुख घटक कंपनियों, लोंगी, जे सोलर, ट्रिना और जिंको के उत्पादन कार्यक्रम में थोड़ा वृद्धि होगी।

घटक पक्ष पर, मार्च में घरेलू बोली लगभग 31.6GW थी, जो 2.5gw महीने-महीने की वृद्धि थी। पहले तीन महीनों में संचयी बोली 63.2GW थी, जो लगभग 30GW वर्ष-दर-वर्ष की संचयी वृद्धि थी। %, यह समझा जाता है कि प्रमुख कंपनियों की बुनियादी उत्पादन क्षमता मार्च के बाद से पूरी तरह से उपयोग की गई है, और चार प्रमुख घटक कंपनियों, लोंगी, जे सोलर, ट्रिना और जिंको के उत्पादन कार्यक्रम में थोड़ा वृद्धि होगी।

इसलिए, जियानज़ी रिसर्च का मानना है कि मूल रूप से अब तक, उद्योग की प्रवृत्ति भविष्यवाणियों के अनुरूप है, और इस बार सिलिकॉन सामग्री की कीमत 200 युआन/किग्रा से नीचे गिर गई है, जिसका अर्थ यह भी है कि इसकी नीचे की प्रवृत्ति अजेय है। यहां तक कि अगर कुछ कंपनियां कीमतें बढ़ाने की उम्मीद करती हैं, तो यह भी अधिक कठिन है, क्योंकि इन्वेंट्री भी अपेक्षाकृत बड़ी है। शीर्ष पॉलीसिलिकॉन कारखानों के अलावा, कई देर से प्रवेश खिलाड़ी भी हैं। वर्ष की दूसरी छमाही में बड़े पैमाने पर विस्तार की उम्मीद के साथ युग्मित, डाउनस्ट्रीम पॉलीसिलिकॉन कारखाने इसे स्वीकार नहीं कर सकते हैं यदि वे कीमतें बढ़ाना चाहते हैं।

सिलिकॉन सामग्री द्वारा जारी मुनाफा,क्या इसे सिलिकॉन वेफर्स और क्रूसिबल द्वारा खाया जाएगा?

2022 में, चीन में फोटोवोल्टिक की नई स्थापित क्षमता 87.41GW होगी। यह अनुमान लगाया जाता है कि चीन में फोटोवोल्टिक की नई स्थापित क्षमता को इस वर्ष 130GW पर आशावादी रूप से अनुमानित किया जाएगा, जिसमें लगभग 50%की वृद्धि दर है।

फिर, सिलिकॉन सामग्री की कीमत को कम करने और धीरे -धीरे मुनाफे को जारी करने की प्रक्रिया में, मुनाफा कैसे प्रवाहित होगा, और क्या वे पूरी तरह से सिलिकॉन वेफर और क्रूसिबल द्वारा खाए जाएंगे?

जियानज़ी रिसर्च का मानना है कि, पिछले साल की भविष्यवाणी के विपरीत कि सिलिकॉन सामग्री मूल्य में कटौती के बाद मॉड्यूल और कोशिकाओं में बहेंगी, इस साल, क्वार्ट्ज रेत की कमी में निरंतर वृद्धि के साथ, सभी ने सिलिकॉन वेफर लिंक पर अधिक ध्यान दिया है, इसलिए सिलिकॉन वेफर्स, क्रूसिबल और उच्च-शुद्धता वाले क्वार्ट्ज रेत इस साल फोटोवोल्टिक उद्योग के मुख्य खंड बन गए हैं।

उच्च शुद्धता वाले क्वार्ट्ज रेत की कमी जारी है, इसलिए कीमत भी बढ़ रही है। यह कहा गया है कि उच्चतम कीमत बढ़कर 180,000/टन हो गई है, लेकिन यह अभी भी बढ़ रहा है, और यह अप्रैल के अंत तक 240,000/टन तक बढ़ सकता है। रोक नहीं सकते।

पिछले साल की सिलिकॉन सामग्री के अनुरूप, जब क्वार्ट्ज रेत की कीमत इस साल बेतहाशा बढ़ रही है और दृष्टि में कोई अंत नहीं है, तो स्वाभाविक रूप से सिलिकॉन वेफर और क्रूसिबल कंपनियों के लिए एक महान ड्राइविंग बल होगा जो कमी अवधि के दौरान कीमतें बढ़ाने के लिए होगा, इसलिए भी यदि उनमें से सभी को खाया जाता है, तो मुनाफा पर्याप्त नहीं होगा, लेकिन उस स्थिति में जहां मध्य और आंतरिक परत रेत की कीमत में वृद्धि जारी है, सबसे अधिक लाभ अभी भी सिलिकॉन वेफर्स और क्रूसिबल हैं

बेशक, यह संरचनात्मक होना चाहिए। उदाहरण के लिए, उच्च शुद्धता वाली रेत की कीमत में वृद्धि और दूसरे और तीसरे-स्तरीय सिलिकॉन वेफर कंपनियों के लिए क्रूसिबल के साथ, उनकी गैर-सिलिकॉन लागत तेजी से बढ़ेगी, जिससे शीर्ष खिलाड़ियों के साथ प्रतिस्पर्धा करना मुश्किल हो जाएगा।

हालांकि, सिलिकॉन सामग्री और सिलिकॉन वेफर्स के अलावा, मुख्य उद्योग श्रृंखला में कोशिकाओं और मॉड्यूल को भी सिलिकॉन सामग्री की कीमत में कमी से लाभ होगा, लेकिन लाभ पहले की अपेक्षा के रूप में महान नहीं हो सकते हैं।

घटक कंपनियों के लिए, हालांकि वर्तमान मूल्य लगभग 1.7 युआन/डब्ल्यू है, यह घरेलू और विदेशी देशों की स्थापना को पूरी तरह से बढ़ावा दे सकता है, और सिलिकॉन सामग्री की कीमत में कमी के साथ लागत भी कम हो जाएगी। हालांकि, यह कहना मुश्किल है कि उच्च शुद्धता वाले क्वार्ट्ज रेत की कीमत कितनी अधिक हो सकती है। , इसलिए महत्वपूर्ण लाभ अभी भी क्रूसिबल और प्रमुख सिलिकॉन वेफर कंपनियों द्वारा चूसा जाएगा।

पोस्ट टाइम: APR-10-2023